2019年10月・消費税率10%時の留意点について!

目 次

1 消費税率UPの内訳

2 消費税率UP時には、

…経過措置が設けられています!

3 消費税の軽減税率制度とは?

..3.1 軽減税率の対象品目は?

4 消費税率10% まとめ・

アイキャッチ画像は、”

https://www.persol-pt.co.jp

から引用しています

・

2019年10月1日から、消費税及び地方消費税(以下消費税)の税率が8%から10%に引き上げが予定されています。

・

マンションや自宅の購入を検討されている方の資金計画に大きな影響がありますし、自宅をリフォーム入する場合でも、工事の契約から引き渡しまでの期間が長くなりますから「経過措置」が設けられていますが、契約日によっては「経過措置」の対象外になってしまうこともあります。

・

ほかにも、10月1日の消費税率up時に「軽減税率制度」が合わせて実施されますので消費税率は、軽減税率(8%)、標準税率(10%)の2本立てとなります。

・

消費税率UP時の「経過措置」「軽減税率制度」について整理しました。

スポンサードリンク

・

消費税率UPの内訳

| 項目 内訳 |

2019年 9月30日まで |

2019年 10月1日から |

|---|---|---|

| ・ 消費税 |

% 6.24 |

% 7.80 |

| 地方 消費税 |

・ 1.76 |

・ 2.20 |

| 計 | 8.00 | 10.00 |

消費税率が8%から10%に増税される日は、2019年10月1日が予定されており、財務省は過去2回の増税延期に対し2019年は消費税の増税が可能な状況との考えを示しています。

・

消費者からしますと、家電などの値が張る品は消費税率UP日前に購入したいところですね!

・

消費税率UP時には、

経過措置が設けられています!

消費税の増税後に「物品の納品」「サービスの利用」を行った場合、旧税率と新しい税率のどちらで計算するか迷ってしまいますよね!

・

ある一定の条件を満たしていれば、旧税率で計算することができます。

・

経過措置(旧税率 8%)が適用されるケースをご紹介します。

- 消費税率が上がる前日(2019年9月30日)までに購入した商品。

- 消費税率が上がる前日までに運賃・定期券、映画・演劇などの入場料金を支払った場合。

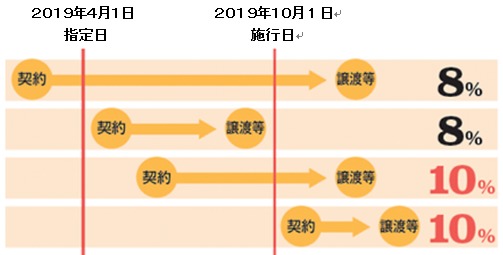

通勤通学定期は、継続では2週間前から購入できますから旧税率で購入できます。 - 指定日前日(2019年3月31日)までに工事請負契約(リフォーム・修繕・改修工事)などを締結した場合で、引きしが消費税増税の施行日(2019年10月1日)以降に成る場合も旧税率での契約となります。

- 電気・ガス・水道水および電気通信料等で施行日(2019年10月1日)から1ヶ月の間に検針されるもの。

- マイホームの購入についても、指定日の前日(2019年3月31日)までに契約した場合、引き渡しが消費税増税の施行日(2019年10月1日)以降になっても、旧税率での契約となります。

なお、一般的な分譲マンション購入では「請負契約」ではなく「譲渡契約」となりますので経過措置(旧税率 8%)の適用はありません。

スポンサードリンク

・指定日とは?

経過措置の適用を受けるための契約の締結の期限となる日(2019年4月1日)、指定日の前日(2019年3月31日)までに契約を締結したものが経過措置の対象となります。

・

スポンサードリンク

・

消費税の軽減税率制度とは?

軽減税率とは、消費税率の引上げによる生活への影響を極力抑えるため、生活必需品に対して標準税率よりも抑えて設定される税率のことを指します。

.1

軽減税率の対象品目は?

- 飲食料品

「酒類」「外食」「ケータリング(出張料理等)」を除く飲食料品と一定の要件を満たす「一体資産」が軽減税率の対象です。

・

このため、ハンバーガーのテイクアウト、ピザの宅配などは8%の軽減税率対象となりますが、マクドナルドの店内で飲食した場合は10%の標準税率となります。

・

一体資産とは?

おまけつきお菓子(チョコエッグにワンピースのフィギュアがついている様な子供用のお菓子)、紅茶とティーカップがセットなった贈答品などになります。

・

本来「一体資産」は、軽減税率の適用対象ではありませんが、下記2つの要件も満たす場合は飲食料品として軽減税率が適用されます。

①税抜価額が10,000円以下

②食品の割合が価格の3分の2以上

・ - 新聞

定期購読の契約を要件として、週2回以上発行される新聞

スポンサードリンク

・

消費税率10% まとめ

ファストフード店などでは、税抜き価格が同じであれば、同じ商品にも関わらず「店内飲食」と「持ち帰り」の価格が異なってしまいます。

・

コンビニなどでは、軽減税率8%で購入した飲料や食料品をイートインコーナーで飲食するケースがありますから、当初は多少混乱することが予想されます。

・

外食の定義は?

食事の提供(出張料理も含む)

飲食させるための設備を設置した場所がある(テーブル・カウンター・イス)

飲食店の営業を行う以外に、その場で飲食させる業を行う全ての食事提供が該当します。

・

以下は、国税庁「消費税軽減税率制度に関するQ&A(個別事例編)」からの個別事例で暮らしに関係する事例を拾いました。

- 医薬品に該当する栄養ドリンク10%

- 医薬品に該当しない栄養ドリンク8%

- 食料品を販売する際に使用する容器や包装材料8%

- 果物狩り、潮干狩り、釣り堀、その場で飲食する場合は10%、持ち帰り8%

- 飲料or食品の自販機8%

- 社員食堂、学生食堂10%

- フードコーナーでの飲食10%

テーブル・カウンター・イスが設置している場合 - 縁日の屋台8%

- 列車内の食堂10%

- 列車内の移動ワゴン(弁当、飲料など)8%

- カラオケBOX内での飲食10%

- 映画館の売店での飲食料品の購入8%

- そばの出前、宅配ピザ8%

- 学校給食8%

- 老人ホーム等での要件を満たした飲食料品の提供8%

高校生、大学生がいる御家庭では、6ヶ月定期券を利用しているお子さんもおりますから、2019年9月30までの定期券の継続購入を忘れないで下さいね!

・

なお、安倍晋三首相は、2018年10月15日の臨時閣議で、消費税を予定通り2019年10月に10%へ引き上げると表明しています。

・

菅 義偉官房長官は同日、米中貿易戦争の激化と長期化が見込まれる中、リーマンショック時の様な世界同時株安が無い限り引き上げると、経済危機発生時の見直しを示唆しています。

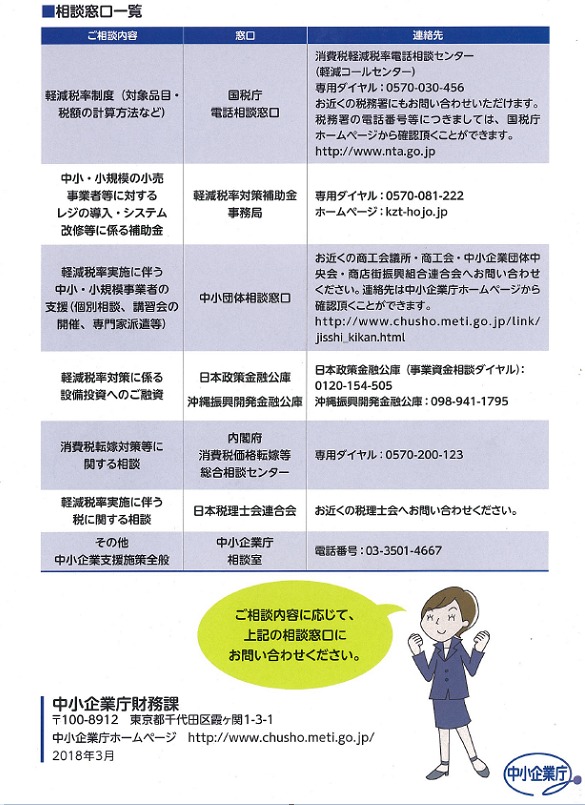

なお、お近くの税務署では、下記の様なガイドブックや補助金制度に関する記載(申請期限)もありますから、事業主の方は一度ご覧になって下さいね!

以 上

「2019年10月・消費税率UP時の留意点について!」でした